近年、後継者不足による事業承継や、企業成長を目的としたM&A(企業の合併・買収)が活発に行われています。

近年、後継者不足による事業承継や、企業成長を目的としたM&A(企業の合併・買収)が活発に行われています。

買収を検討する際、相手企業の決算書や事業計画書を念入りにチェックするのは当然のことです。しかし、提出された書類がどれほど優良企業に見えても、そこに記載されていない「隠れた爆弾」が存在するケースが後を絶ちません。その一つが「簿外債務(ぼがいさいむ)」です。

もし、買収後に多額の簿外債務が発覚した場合、買収側がその負債を丸ごと背負うことになり、最悪の場合は自社まで連鎖倒産に追い込まれる危険性があります。

本記事では、経営者が絶対に知っておくべき「簿外債務とは何か」か、そして、会計士や弁護士の書類調査(デューデリジェンス)だけでは決して見抜けない悪質な簿外債務の「見つけ方」までを徹底解説します。

目次

簿外債務とは?なぜ決算書から消えるのか

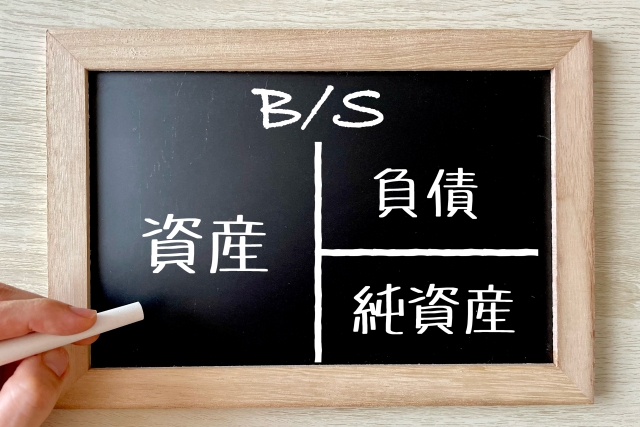

簿外債務とは、文字通り「企業の貸借対照表(バランスシート:B/S)に記載されていない負債」のことです。

通常、企業が抱える借入金や未払い金などは負債として決算書に計上されます。しかし、以下のような理由から、現実には存在する負債が帳簿から抜け落ちてしまうことがあります。

日本の会計基準による合法的なもの

中小企業に多い「現金主義(現金が動いた時点で計上する)」による処理や、リース債務の処理方法など、悪意なく帳簿から漏れているケース。

偶発債務

「将来的に負債になるかもしれない」という不確定なリスク。代表的なものに、他社の借入に対する「債務保証」や、係争中の「訴訟リスク」などがあります。

意図的な隠蔽(粉飾決算)

経営陣が企業価値を高く見せるため、あるいは融資を引き出すために、意図的に負債を隠したり、未払い残業代などを誤魔化したりする極めて悪質なケース。

M&Aにおいて最も恐ろしいのは、3つ目の「意図的な隠蔽」や、経営者自身も把握していない「偶発債務」が後から牙を剥くことです。

経営を根底から揺るがす「代表的な簿外債務」の種類

簿外債務には様々な種類があります。自社の買収検討案件において、以下の項目に該当しそうな火種がないか、必ず確認してください。

① 未払い賃金・残業代(労働債務)

タイムカードの改ざん、サービス残業の常態化、「名ばかり管理職」への残業代未払いなどです。

近年は労働基準監督署の目も厳しく、買収後に退職した従業員から集団訴訟を起こされ、数千万〜数億円規模の支払い命令が下るケースが急増しています。

② 債務保証・連帯保証

相手企業の経営者が、知人の会社や関連会社の借入に対して連帯保証人になっているケースです。主債務者が倒産した瞬間、その莫大な借金は突如として自社の負債(簿外債務)として襲いかかってきます。

③ 訴訟リスク・損害賠償(偶発債務)

現在進行形で争っている裁判だけでなく、「製品の重大な欠陥(リコール隠し)」や「社内での深刻なセクハラ・パワハラ問題」など、将来的に訴訟へ発展する可能性が高いトラブルも簿外債務に含まれます。敗訴時の賠償金だけでなく、ブランドイメージの失墜による業績悪化も計り知れません。

④ 環境債務(アスベスト・土壌汚染)

自社工場や所有している土地に、土壌汚染やアスベスト、不法投棄などの問題が隠されているケースです。法令に基づく浄化・撤去義務が発生し、企業規模によっては数十億円の浄化費用が請求される致命的なリスクとなります。

M&Aにおける一般的な「簿外債務の見つけ方」とその限界

M&Aのプロセスにおいて、簿外債務を見つけるためにはデューデリジェンス(DD:企業買収監査)を実施するのが基本です。公認会計士や税理士が「財務DD」を、弁護士が「法務DD」を担当します。

【一般的なDDによる見つけ方】

-

財務諸表と元帳の精査

不自然な経費の流れ、過去の帳簿との整合性、引当金の不足を確認する。

-

契約書の確認

金融機関との金銭消費貸借契約書、リース契約書などを読み込む。

-

議事録や規定の確認

取締役会議事録や就業規則から、過去のトラブルや未払いリスクの兆候を探る。

専門家の「書類調査」には限界がある

会計士や弁護士の調査は非常に重要ですが、実は大きな弱点があります。それは、「企業側から提出された資料をベースに審査を行う」という点です。

相手企業が意図的に二重帳簿を作成して書類を破棄・改ざんしていたり、社長個人の借金の肩代わりなど「口頭での裏約束」が存在していたりする場合、書類上は完璧な優良企業に見えます。

つまり、机上の空論である書類調査だけでは、巧妙に隠された簿外債務を見抜くことは困難なのです。

探偵調査が暴く!書類に載らない「悪質な簿外債務」の実態と見つけ方

書類に表れない悪質な簿外債務や、企業の「裏の顔」を暴くためには、現場の一次情報を取りに行く必要があります。

ここで絶対的な効力を発揮するのが、探偵事務所による企業信用調査(コーポレート・バックグラウンドチェック)です。

財務・法務DDと並行して探偵の調査を活用することで、「人」と「現場」に焦点を当てた、以下のような簿外債務の確実な見つけ方が可能になります。

アプローチ①:退職者・現役従業員への「潜入・聞き込み調査」

【見つかる簿外債務:未払い残業代、ハラスメント、労働環境の実態】

提出された出勤簿が改ざんされていれば、書類上はホワイト企業です。探偵は独自のネットワークや聞き込みのプロフェッショナルとしての技術を駆使し、元従業員や周辺人物に接触します。「実際は何時まで働いていたか」「パワハラによる退職者が頻発していないか」など、将来の集団訴訟(簿外債務)の火種となる事実を洗い出します。

アプローチ②:経営陣の「素行調査・交友関係調査」

【見つかる簿外債務:不適切な資金流出、個人的な債務保証、反社との繋がり】

会社の裏の負債は、経営者個人のプライベートなトラブルと密接に結びついています。探偵が対象となる経営者の尾行や素行調査を行うことで、決算書からは絶対に見えない事実をあぶり出します。

- 反社会的勢力や怪しいブローカーと密会していないか?

- ギャンブル、愛人問題、隠し子など、不自然な資金の流出先(会社の経費の私的流用)はないか?

- 弱みを握られて継続的に支払っている裏金はないか?

アプローチ③:徹底した「現地・風評調査」

【見つかる簿外債務:環境債務、設備トラブル、近隣との係争リスク】

帳簿上は稼働しているはずの高額な設備が実は壊れたまま放置されていたり、工場周辺で異臭や騒音による近隣トラブルが起きていたりしないか。探偵が実際に現地へ赴き、自らの目で実態を確認し、周辺住民への聞き込みを行います。これにより、買収後に突如発覚する莫大な修繕費用や損害賠償リスクを事前に防ぎます。

まとめ

簿外債務は、長年築き上げた自社の経営を一瞬にして崩壊させる恐ろしい落とし穴です。

数字を追うことは当然重要ですが、「その数字を作っているのは人間」であることを忘れてはなりません。

書類上の辻褄合わせの裏に隠された、経営者の実態や現場のリアルにこそ、本当の経営リスクが潜んでいます。

会計士や弁護士が行う「表の調査」をすり抜けるような巧妙な隠蔽も、人の行動や現場の痕跡までは消し去ることはできません。

M&A、事業承継、あるいは新規の大型取引を控えており、「相手の提出資料だけではどうも不安が残る」「経営者について気になる噂を耳にした」という経営者様・法務担当者様は、契約書に印鑑を押す前に、ぜひ一度我々にご相談ください。

当探偵事務所では、経営者の尾行調査から、関係者への徹底した聞き込みまで、机上の監査では決して見抜けない「生きた情報」を収集し、貴社の安全な取引と企業防衛を強力にサポートいたします。

総合探偵事務所アルシュ船橋へのお問い合わせはコチラから。